住宅ローンの賢い借り方

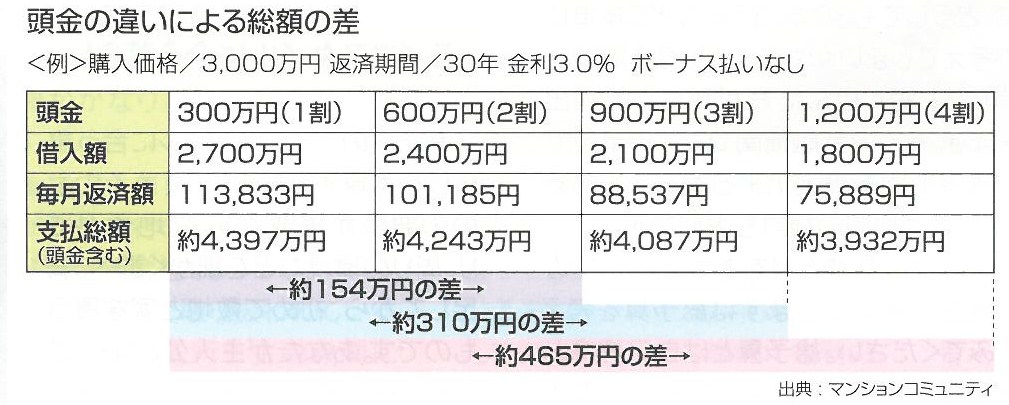

かつては多くの金融機関の多くが融資額を物件価格の8割を上限としていたため、「頭金は最低2割必要」と言われていました。近年では頭金なしで借り入れができるいわゆる「100%ローン」が主流となり、住宅購入の後押しをしています。しかしこのように制度が充実してきたとはいえ、借りる金額が大きければ利息ももちろん上がります。物件価格3000万円であっても頭金をどの位出せるかによって下の図のように総額が変わり、将来の貯蓄額にも影響がでます。ですから将来のライフプラン等を考えると、やはり頭金を2割以上出す事が理想的なのは変わりません。

変動金利と固定金利の違い

住宅ローンを金利タイプで大まかに分けると「固定金利型」「変動金利型」の2タイプに分けられ、それぞれメリットデメリットがあります。

固定型金利は借入期間中の金利が一定なので市場の金利が上がっても影響を受けません。また借入れの段階で総返済額がわかるので返済計画をきちんと建てられることも魅力です。安心に見える固定型ですが、逆を言えば金利が下がった時の恩恵を受けられないということでもあり、また金融機関から見るとリスクが高い商品となるので一般的に変動型よりも金利を高く設定されています。

変動型は一般的に4月1日と10月1日の年2回、市場に合わせて金利が見直されます。

金融機関にとっても融通がきくので固定型よりも金利が低く設定されており、優遇金利が設定されている場合もあります。うまく活用すれば固定型よりもぐっとお得になる場合もあります。変動型金利が上がった時にはダメージを受けてしまいますが、もっとも5年間の間は金利が上下しても返済額が変わらないことになっているので、すぐさま金利があがってしまう、ということはありません。金利が上がった場合は次の5年間に繰り越されますが、その場合は前年の1.25倍を超えない、という約束があるのでひとまずは安心です。しかし金利が上がり続けた場合は5年ごとにどんどん返済額が膨らんでいくリスクがあります。

*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

以前の「家づくりにかかるお金ってどんなもの」のブログでも書きましたが

頭金の額でこんなにも差がでてきちゃうんですね!!!!

いかに頭金が大事なのか実感しました…。

また、銀行から借りる額が少なくなれば月々の返済額も少なくなるので、家計の負担も減りますね![]()

わたしも今からマイホーム貯金始めようかなー![]()

変動金利と固定金利ではどっちの方がお得なんでしょう?

買う時の金利の傾向などを考えて決めましょうー!

*******************************************

(有)匠・小山住建

(HABITA上越international)

新潟県上越市富岡3524番地 J-MAXシアター2F

Tel:025-521-7530

Fax:025-521-7560

*******************************************

Comment feed